La factura electrónica obligatoria ha suscitado muchas preguntas entre profesionales y empresas durante los últimos meses, y lo sigue haciendo hoy, cuando nos acercamos a su entrada en vigor definitiva.

La fecha para la implementación de la factura electrónica obligatoria se ha pospuesto respecto al calendario inicial, pero ya volvemos a situarnos muy cerca de su entrada en vigor.

La mayoría de empresas deberán adoptar la factura electrónica con el sistema Verifactu a partir del 1 de enero de 2026, mientras que los autónomos dispondrán de más margen; concretamente hasta el 1 de julio de 2026.

Pero no nos adelantemos. A lo largo de este artículo, te contaremos qué es la factura electrónica obligatoria, en qué leyes se fundamenta, cuáles son sus aspectos clave y cómo implementarla según la normativa vigente. ¿Empezamos?

Fechas claves a tener en cuenta

| Fecha | A quién afecta | Qué ocurre | Referencia Legal |

| Julio 2024 | Grandes empresas | Entrada en vigor de la obligación de factura electrónica para empresas con facturación >8M€ | Ley 18/2022 |

| julio 2025 (previsto) | General | Publicación del reglamento definitivo para la factura electrónica | Ministerio de Economía |

| enero 2026 (previsto) | Mayoría de empresas | Entrada en vigor de Verifactu para contribuyentes del Impuesto de Sociedades | Real Decreto 254/2025 de 1 de abril, que modifica el Real Decreto de 2023 |

| julio 2026 (previsto) | Otras empresas y autónomos | Inicio de la obligación para el resto de empresas y autónomos | Ley 18/2022 + plazos transitorios |

| enero 2027 (alternativa considerada) | General | Otra fecha considerada por algunos expertos si el reglamento se aprueba más tarde | Estimaciones sectoriales |

⚠️ Aunque todavía no se ha publicado el reglamento técnico completo, muchas empresas ya están adaptando su software de facturación para cumplir con los requisitos.

¿Qué es la factura electrónica obligatoria?

La factura electrónica obligatoria es una iniciativa del Ministerio de Hacienda de España para establecer el uso obligatorio de la factura en su formato electrónico para todas las operaciones comerciales entre empresas (B2B).

La factura electrónica obligatoria es una factura generada, enviada y recibida en formato digital estructurado. Esto significa que no basta con enviar un PDF por correo electrónico: la factura debe cumplir una serie de requisitos técnicos y estar en un formato interoperable que permita su lectura y tratamiento automático por parte de los sistemas informáticos, tanto del emisor como del receptor.

En este contexto, uno de los requisitos técnicos más importantes que deberán adoptar los sistemas de facturación electrónica de las empresas es que se adapten a Verifactu. Verifactu es un sistema propio de la Agencia Tributaria al que los programas de facturación deberán generar un registro de forma simultánea a la expedición de la factura.

En palabras más llanas: el software que utilices deberá estar conectado a la Agencia Tributaria (Verifactu) y enviarle las facturas emitidas y recibidas de forma automática. Veremos más detalles a lo largo de este artículo.

Objetivos de la factura electrónica obligatoria en España

Algo que nos podemos preguntar es por los motivos de esta iniciativa ya que, al fin y al cabo, está suponiendo un proceso de adaptación para todas las empresas y profesionales. Veámoslos:

- Luchar contra la morosidad favoreciendo el seguimiento de las facturas.

- Aumentar el control para evitar el fraude fiscal por parte de la Agencia Tributaria.

- Impulsar la transformación digital en las empresas, especialmente entre las pymes.

- Optimizar y automatizar los procesos de gestión financiera empresarial.

- Mejorar la puntualidad y la eficiencia de los procesos de pago.

- Incrementar la eficacia en la recaudación del IVA.

- Facilitar las autoliquidaciones de impuestos, ya que la Agencia Tributaria dispondrá previamente de los datos de las facturas electrónicas.

Como ves, se trata de una iniciativa que persigue múltiples objetivos y que, en general, se alinea con la visión, tanto estatal como europea, de digitalizar la gestión de las empresas como estrategia para optimizar y rentabilizar su actividad.

De hecho, esto enlaza con el siguiente punto que queríamos contarte: ¿de dónde sale esta iniciativa y cuáles son sus marcos legales?

Marco legal de la factura electrónica obligatoria

El marco legal que regula la factura electrónica obligatoria en España está en constante evolución. Aunque su obligatoriedad aún no ha entrado en vigor para la mayoría de empresas y autónomos, ya existe una base legal clara y varios desarrollos normativos en marcha.

Como te avanzábamos en el punto anterior, la factura electrónica se alinea con un plan más amplio de la Unión Europea, conocido como VAT in the Digital Age (ViDA).

Esta iniciativa se traduce, a nivel estatal, con la ley “Crea y Crece” y con la ley Antifraude.

Ley “Crea y Crece”

La ley “Crea y Crece” fue promulgada en septiembre de 2022, aunque ha ido modificándose y desarrollándose a lo largo del tiempo. Un ejemplo es el borrador del proyecto de Real Decreto por el que se desarrolla la ley 18/2022 de 28 de septiembre.

Es la norma que introduce, por primera vez, la obligación de expedir y remitir facturas electrónicas en todas las relaciones comerciales entre empresas y autónomos en España.

La ley establece que esta obligación entrará en vigor una vez se apruebe el reglamento que la desarrolla, dando un margen de uno o dos años, según el tamaño de la empresa.

En esta ley, se establece quién está sujeto a esta obligatoriedad, los plazos para su implementación, los formatos y estándares que contempla el Estado para la facturación electrónica y cuáles son sus mecanismos de control y sanciones.

Ley Antifraude

La ley Antifraude complementa la ley anterior, sobre todo mediante la aportación de cuáles son las especificidades que deben cumplir los sistemas y programas informáticos que gestionen procesos de facturación.

Por ejemplo, prohíbe de forma categórica el uso de programas que permitan la manipulación de datos contables o de facturas (lo que se conoce como “software de doble uso”).

Como en el caso anterior, esta ley está sujeta a cambios y sigue en estado de desarrollo, por lo que el Ministerio de Hacienda podría establecer nuevos requisitos a medida que la factura electrónica obligatoria se vaya implementando.

Borrador del Reglamento de Facturación Electrónica

El uso de sistemas compatibles con Verifactu será obligatorio para empresas a partir del 1 de enero de 2026, y para autónomos desde el 1 de julio de 2026, según establece el Real Decreto 254/2025, aprobado el 1 de abril de 2025, que modifica las fechas inicialmente previstas.

El último borrador de este reglamento del Ministerio de Economía estuvo en audiencia pública hasta el 7 de abril de 2025 y detalla los requisitos técnicos, el formato que deben tener las facturas y el calendario de implantación. Algunas fechas que pueden extraerse son las siguientes:

- Las empresas con una facturación anual superior a 8 millones de euros deberán adoptar la factura electrónica un año después de la aprobación del reglamento (previsiblemente en 2026).

- El resto de empresas y profesionales tendrán un plazo de dos años desde la aprobación (es decir, hasta 2027).

⚠️ Importante: estas fechas podrían modificarse en la versión final del reglamento, ya que aún está pendiente de publicación oficial.

Verifactu y el Real Decreto 1007/2023

Paralelamente, el sistema Verifactu, desarrollado por la Agencia Tributaria, también marca un punto de inflexión en la facturación digital.

Se trata de un modelo complementario al de la factura electrónica, que tiene como objetivo principal garantizar la integridad, conservación y trazabilidad de las facturas emitidas.

Para ello, los sistemas de facturación electrónica que usen las empresas deberán enviar datos en tiempo real a la Agencia Tributaria y hacerlo siguiendo una serie de requisitos que detallaremos más adelante.

¿Quién está obligado a emitir facturas electrónicas en España?

Ya hemos visto que la factura electrónica es obligatoria para la emisión de facturas a cualquier empresa o profesional. En otras palabras: recae sobre todos los empresarios que realicen transacciones comerciales entre empresas (B2B).

Por ende, las transacciones dirigidas a consumidores finales (B2C) no están, por el momento, sujetas a esta obligatoriedad. Pero existen otra serie de excepciones que quizá te sorprendan.

Y es que los empresarios y profesionales que cumplan alguno de estos requisitos tampoco están obligados a emitir facturas electrónicas:

- En el caso de transacciones realizadas con entidades fuera de España.

- Cuando se emitan facturas simplificadas debido a las condiciones detalladas en el artículo 4 del Real Decreto 1919/2012. Algunas de estas condiciones incluyen que el importe de la factura no exceda los 400 €, cuando se trate de una factura rectificativa o cuando se trate de ventas al por menor con un importe que no exceda los 3000 €.

Como ves, se contempla cierta flexibilidad de la ley en aras de garantizar la practicidad y la eficiencia de los procesos de facturación de profesionales y empresas.

¿Cuándo entra en vigor la factura electrónica obligatoria?

unque la factura electrónica será obligatoria para todas las empresas y autónomos que operen en España, su aplicación será progresiva, y dependerá del tamaño de cada negocio.

Según el último borrador del reglamento (pendiente de aprobación oficial), el calendario previsto es el siguiente:

Empresas con facturación anual superior a 8 millones de euros:

- Obligación de emitir factura electrónica: 1 año después de la publicación del reglamento.

- Si el reglamento se aprueba en 2025 (como está previsto), la fecha de entrada en vigor sería en 2026.

Resto de empresas y profesionales (facturación ≤ 8 millones):

La obligación de emitir factura electrónica se calcula 2 años después de la publicación del reglamento. En este caso, la previsión apunta a mediados de 2027, aunque aún no es oficial.

🔎 Importante: aunque las fechas pueden parecer lejanas, preparar tu empresa desde ahora es clave. Cuanto antes empieces a digitalizar tu sistema de facturación, más fácil será adaptarte cuando la normativa entre en vigor.

Además, como ya hemos comentado, estas obligaciones conviven con otras normativas complementarias, como el sistema Verifactu, que también será obligatorio a partir de 2026. Por eso, no se trata solo de “emitir en digital”, sino de hacerlo con las garantías técnicas y legales adecuadas.

Aspectos técnicos y requisitos de la factura electrónica obligatoria

Como hemos visto, la futura normativa sobre facturación electrónica no solo establece quién debe emitir facturas electrónicas, sino también cómo deben ser estas facturas y qué condiciones técnicas deben cumplir.

En este sentido, el papel de las empresas consiste más en elegir un buen proveedor de software que de tener que preocuparse por los aspectos técnicos específicos del sistema de facturación.

Sin embargo, a la hora de elegir el software, es importante que las empresas cuenten con un partner fiable, que esté al día de los requisitos actuales y que se comprometa a seguir aplicando los cambios pertinentes en el sistema de facturación a medida que la normativa cambie.

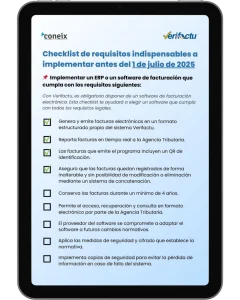

Para ayudarte en este cometido, hemos preparado una checklist de requisitos indispensables que debería cumplir tu software de facturación electrónica. Úsalo para cerciorarte de que tu software actual está al día o para elegir a un nuevo proveedor que cumpla con todo lo indispensable:

De todas formas, veamos algunos de los requisitos y aspecto técnicos clave que establece la normativa:

Formato estructurado

Las facturas electrónicas deberán generarse en un formato estructurado que permita su lectura automática por parte de los sistemas informáticos.

El formato estándar previsto es uno propio de Verifactu, que es parecido a Facturae, el sistema que se utiliza actualmente en las relaciones con la Administración Pública. Sin embargo, también se podrían aceptar otros formatos estructurados si cumplen con los requisitos de interoperabilidad y trazabilidad exigidos.

Intercambio a través de plataformas

Las empresas deberán enviar y recibir sus facturas electrónicas a través de:

- Plataformas privadas que cumplan con los requisitos técnicos del reglamento.

- O bien, una plataforma pública de intercambio de facturas que pondrá a disposición el Estado (todavía en desarrollo).

Estas plataformas deberán garantizar el registro seguro, la entrega, la aceptación o rechazo de facturas y el control del estado de cada operación.

Obligación de informar sobre el estado de la factura

Una de las grandes novedades es que los emisores y receptores de facturas electrónicas estarán obligados a informar del estado de cada factura: si ha sido recibida, aceptada, rechazada, o pagada. Esto permitirá un mayor control por parte de la Administración sobre la morosidad comercial.

Conservación y acceso

Las facturas deberán conservarse de forma digital durante al menos 4 años (plazo general en materia tributaria), en condiciones que permitan su acceso, lectura y descarga en todo momento por parte de la Agencia Tributaria.

Compatibilidad con sistemas antifraude (Verifactu)

Los sistemas de facturación deberán ser también compatibles con las exigencias del Real Decreto 1007/2023 y el sistema Verifactu. Esto implica:

- Emisión de un registro de alta de cada factura en tiempo real.

- Trazabilidad y codificación únicas por factura.

- Medidas técnicas para evitar alteraciones posteriores.

¿Cómo implementar la factura electrónica obligatoria en tu empresa?

Si todo lo visto a lo largo de este artículo te está dando un poco de vértigo y ya no sabes ni por dónde empezar, no te preocupes. A continuación, vamos con una serie de accionables que te ayudarán a ponerte al día de manera práctica en tu empresa.

Evalúa tu sistema actual de facturación

El primer paso es revisar el sistema de facturación que utilizas actualmente.

Si ya utilizas un software de facturación electrónico, verifica si es compatible con los requisitos de la normativa.

Si no cuentas con un sistema digital o tu software no cumple con las normativas previstas, es el momento de considerar una actualización o un cambio de plataforma.

Apóyate en esta checklist para repasar si tu software cumple con los requisitos legales:

Adquiere o adapta el software a Verifactu

Para cumplir con la obligación de emitir facturas electrónicas, deberás contar con un software que genere facturas en un formato autorizado por la Agencia Tributaria. Este software debe ser capaz de:

- Crear facturas electrónicas con los datos requeridos por la ley.

- Emitirlas, enviarlas y recibirlas de forma segura.

- Cumplir con las medidas antifraude, garantizando la integridad y trazabilidad de las facturas.

Algunos sistemas de ERP y software de gestión ya incorporan esta funcionalidad, por lo que no necesitarás cambiar todo tu sistema, solo asegurarte de que está adaptado a las nuevas normativas.

Adaptación al sistema de intercambio electrónico

Si tu empresa está obligada a usar una plataforma pública o privada de intercambio de facturas, deberás integrarla con tu sistema de facturación. La plataforma se encargará de:

- Enviar y recibir facturas electrónicas.

- Registrar y almacenar las facturas conforme a la normativa.

- Asegurarse de que las facturas sean aceptadas o rechazadas correctamente y que puedas realizar el seguimiento de su estado.

Formación y adaptación de tu equipo

Importante: la implementación de la factura electrónica también implica un cambio de mentalidad y rutinas dentro de la empresa. Se acabó lo de generar facturas en PDF y enviarlas simplemente por correo.

Asegúrate de que todos los empleados responsables de la facturación estén bien formados en el nuevo proceso y tienen claro en qué consiste desde la creación hasta el envío y seguimiento.

Conservación digital de las facturas

Recuerda que las facturas electrónicas deben conservarse digitalmente durante al menos 4 años. Asegúrate de que tu sistema de facturación pueda almacenar las facturas de forma segura y que sea fácil acceder a ellas cuando lo requiera la Agencia Tributaria.

Consulta con un experto si es necesario

Si tienes dudas sobre cómo adaptar tu empresa a la normativa de factura electrónica, considera consultar con un asesor fiscal o un experto en tecnología que pueda guiarte en el proceso y garantizar que cumples con todos los requisitos legales.

Contacta con nosotros si quieres que evaluemos tu sistema de facturación para ver si está acorde con la normativa o si necesitas implementar algunos cambios:

¿Cuáles son las sanciones por no cumplir con la factura electrónica obligatoria?

Como línea general, cualquier empresario o profesional sabe que no cumplir con las obligaciones que marca la administración suele no ser la mejor de las ideas.

En este caso, las consecuencias de no cumplir con la legislación de facturación electrónica en España son variadas. Incluyen desde la recepción de notificaciones por retrasos hasta penalizaciones por llevar una contabilidad inadecuada.

❌ No emitir factura electrónica cuando sea obligatorio

Si una empresa o autónomo obligado por la normativa no emite facturas electrónicas en los términos establecidos por la ley, se considerará una infracción administrativa. Aunque el reglamento aún está pendiente de aprobación definitiva, se espera que las sanciones se alineen con las establecidas en otras normativas fiscales:

- Multas económicas por factura no emitida en el formato requerido.

- En casos reiterados, sanciones proporcionales al volumen de facturación afectado.

❌ No informar sobre el estado de las facturas

Una de las principales novedades del sistema es la obligación de notificar el estado de cada factura (aceptación, rechazo, pago, etc.). No hacerlo correctamente podría implicar una falta de colaboración con el sistema de control de la morosidad comercial, y por tanto, ser motivo de sanción.

❌ Obstaculizar el uso de factura electrónica

El reglamento contempla que retrasar, impedir o dificultar a propósito el uso de factura electrónica por parte del receptor también será sancionable. En este caso, la ley contempla una multa de hasta 10.000 euros por conducta obstructiva.

❌ Infracciones vinculadas a los sistemas antifraude (Verifactu)

Si se detecta que el software de facturación utilizado no garantiza la integridad, trazabilidad o veracidad de las facturas, también pueden imponerse sanciones conforme al Real Decreto 1007/2023, con multas que pueden alcanzar los 50.000 euros por ejercicio fiscal si el software incumple de forma reiterada o grave.

Bastante disuasorio, ¿verdad?

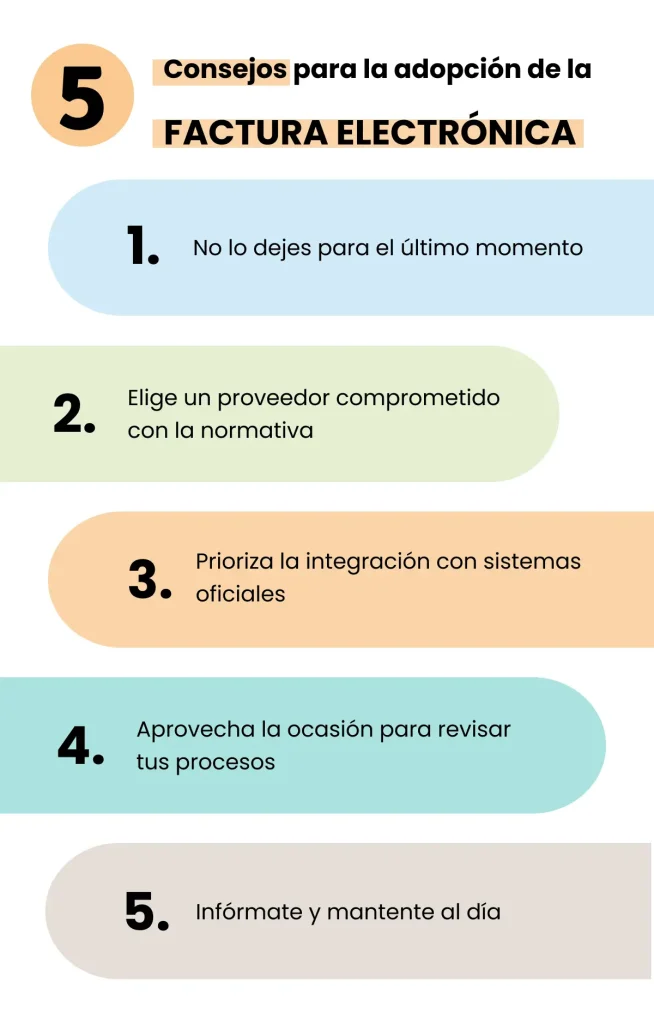

5 Consejos para una adopción de la factura electrónica sin complicaciones ni sobresaltos

Ahora que ya conoces en profundidad qué implica la factura electrónica obligatoria, queremos ayudarte a dar el paso con buen pie. Aquí te dejamos algunas recomendaciones prácticas para que la transición te sea lo más sencilla y amena posible.

✔️ No lo dejes para el último momento

Aunque las fechas de obligatoriedad se han aplazado, no conviene confiarse. Seguro que ya sabes que estas cosas siempre acaban llegando antes de lo previsto.

Además, adaptar un sistema de facturación electrónica requiere tiempo, formación y coordinación entre equipos. Cuanto antes inicies el proceso, más margen tendrás para resolver dudas y evitar prisas de última hora (y posibles sanciones).

✔️ Elige un proveedor comprometido con la normativa

Asegúrate de que tu proveedor de software esté al día con los requisitos técnicos exigidos por la Ley Crea y Crece, la Ley Antifraude y las futuras actualizaciones del reglamento. Tu proveedor tiene que comprometerse a tener los requisitos necesarios en el presente, pero también de ir adaptando su software a medida que cambie la normativa.

✔️ Prioriza la integración con sistemas oficiales

Si estás valorando herramientas de facturación, opta por soluciones que faciliten la conexión con el sistema Verifactu y, cuando esté disponible, con la futura plataforma pública de facturación. Esto te permitirá tener un sistema centralizado, transparente y preparado para comunicarse directamente con la Agencia Tributaria.

✔️ Aprovecha la ocasión para revisar tus procesos

La implementación de la factura electrónica puede ser una oportunidad para repensar y mejorar otros procesos administrativos: desde la gestión de cobros y pagos, hasta la automatización de informes, conciliaciones o control de proyectos.

Y es que puedes implementar un sistema de facturación electrónica… o aprovechar para adoptar un sistema de gestión integral (como un ERP) que te ayude a ganar eficiencia, trazabilidad y control financiero.

✔️ Infórmate y mantente al día

El reglamento definitivo aún no se ha aprobado, y es probable que surjan actualizaciones o aclaraciones técnicas a lo largo de los próximos meses. Suscríbete a fuentes fiables, consulta a tus asesores y asegúrate de que tu equipo esté informado para evitar sorpresas.

Si eres del sector de la arquitectura o ingeniería, puede que CONEIX sea la solución que buscas. Descúbrelo durante una demo personalizada que ofrecemos de manera totalmente gratuita. ¿Hablamos?

Fuentes:

📌 BOE-A-2025-6600 Real Decreto 254/2025, de 1 de abril, por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación. (2025). Www.boe.es. https://www.boe.es/buscar/doc.php?id=BOE-A-2025-6600

📌 BOE-A-2022-15818 Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas. (2022). Www.boe.es. https://www.boe.es/buscar/act.php?id=BOE-A-2022-15818

📌 BOE-A-2021-11473 Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego. (2021). Www.boe.es. https://www.boe.es/buscar/doc.php?id=BOE-A-2021-11473

📌 BOE-A-2012-14696 Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. (2023). Www.boe.es. https://www.boe.es/buscar/act.php?id=BOE-A-2012-14696#a4

0 comentarios