A hores d’ara, segur que ja has sentit a parlar de VeriFactu. Però l’obligatorietat d’adaptar-se a aquest nou sistema de facturació de l’AEAT s’acosta a gran velocitat i els dubtes i la confusió es multipliquen.

Que no s’estengui el pànic: hem preparat aquesta guia en format preguntes i respostes perquè puguis consultar els teus dubtes, tant per blocs temàtics com per preguntes concretes que podràs seleccionar a l’índex de continguts que trobaràs a continuació.

Bona lectura i, si et queda alguna pregunta, no dubtis a contactar amb nosaltres.

Definició i propòsit

1. Què és VeriFactu?

VeriFactu és la modalitat “Sistema d’Emissió de Factures Verificables” regulada pel Reial decret 1007/2023. Es tracta de l’obligació d’adoptar un sistema amb què, cada vegada que emets una factura, es generi un registre de facturació i l’enviï de manera segura i instantània a l’AEAT.

2. Per a què serveix?

El seu objectiu és garantir la integritat, la traçabilitat i l’autenticitat de les factures. O, en altres paraules, dificultar la manipulació de les dades de les mateixes.

Això compleix el mandat de larticle 29.2.j) de la Llei General Tributària i reforça la lluita contra el frau fiscal. També permet que sigui l’AEAT la que custodiï els registres de facturació, en comptes que s’hagi d’encarregar l’empresa.

3. Com funciona VeriFactu pas a pas?

1. Emissió: es genera una factura i un registre de facturació dalta, amb un hash encadenat.

2. Enviament en temps real: el registre es transmet automàticament a l’AEAT mitjançant serveis web (HTTPS).

3. Acusament de rebut: Hisenda et torna un identificador CSV i el teu sistema de facturació ho enllaça a la factura a través del codi QR i la llegenda “Veri*Factu”.

4. Consulta i entrega al client: la teva factura ja està llesta perquè la lliuris al client: el QR permet a qualsevol verificar-la a la seu de l’AEAT.

4. En què es diferencia VeriFactu de la factura electrònica i del SII?

VeriFactu (R.D. 1007/2023) comporta fer servir un sistema d’emissió de factures verificables que, quan es genera la factura, crea un registre signat i el remet de forma automàtica i immediata a l’AEAT.

Per la seva banda, la Factura electrònica B2B (Llei 18/2022, Crea i Creix) és una obligació prèvia que requereix totes les empreses i autònoms a intercanviar factures en format electrònic estructurat en les seves operacions B2B. No implica enviar res a l’AEAT.

Finalment, el SII (Subministrament Immediat d’Informació, regulat pel R.D. 596/2016) és el sistema que, des del 2017, obliga les grans empreses, els grups d’IVA i els inscrits al REDEME a remetre els llibres registre de l’IVA a l’AEAT en un termini màxim de quatre dies naturals des de cada expedició. Com que ja estan subjectes a aquesta obligació amb l’AEAT, els contribuents ja inclosos al SII estan exempts d’implantar VeriFactu.

5. És el mateix VeriFactu que TicketBAI?

No. TicketBAI és el sistema obligatori de les tres Hisendes Forals del País Basc, mentre que VeriFactu és la normativa estatal que s’aplicarà a la resta d’Espanya.

Tots dos exigeixen un fitxer signat i un QR, però TicketBAI només transmet dades a les Hisendes basques i no contempla la modalitat “NO VeriFactu”.

A més, els calendaris i sancions difereixen: TicketBAI ja està en vigor a Àlaba i Guipúscoa, mentre que VeriFactu serà obligatori a nivell nacional a partir del 2026.

6. Aleshores, si la meva empresa ja està subjecta a TicketBAI, he de complir amb VeriFactu?

Les empreses amb domicili social a Euskadi han de seguir complint amb el sistema TicketBAI i no estan subjectes a VeriFactu, tret que coexisteixin dos NIF i que un dels dos tingui domicili social en una altra ubicació d’Espanya (per exemple, si hi ha una matriu basca i una filial a Madrid).

Àmbit d’aplicació i subjectes obligats

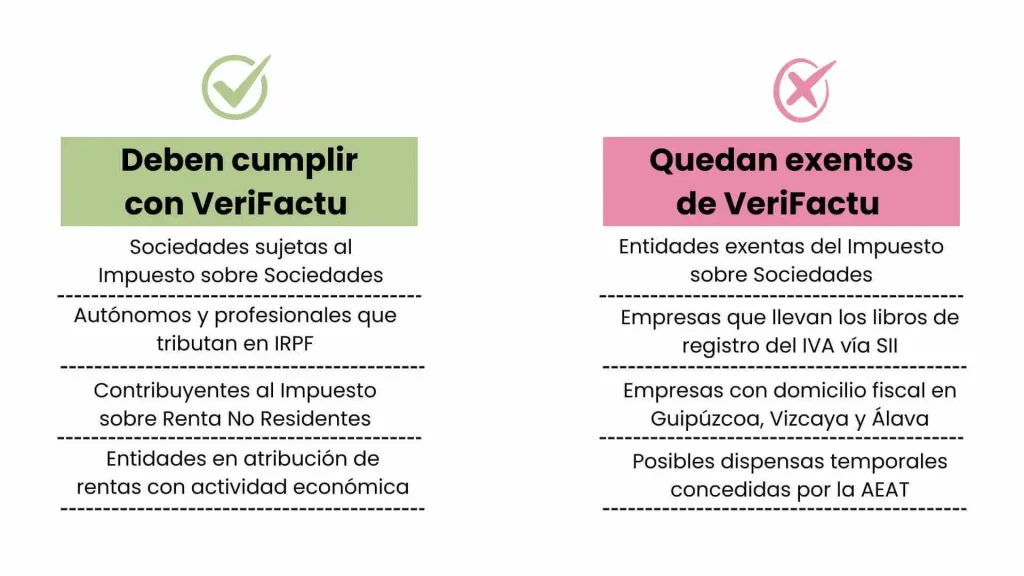

7. A qui afecta VeriFactu?

A tota persona o entitat que desenvolupi una activitat econòmica i utilitzi un sistema informàtic per facturar. Això inclou:

Societats subjectes a l’impost sobre societats.

Autònoms i professionals que tributen a IRPF per activitats econòmiques.

Establiments permanents a Espanya de contribuents de l’impost sobre la renda de no residents.

Entitats en atribució de rendes (comunitats de béns, societats civils, etc.) amb activitat econòmica.

8. Qui està exempt d’adoptar-lo?

Estan exempts del compliment de VeriFactu els col·lectius següents:

Entitats exemptes d’impost de societats (art. 9.1 LIS).

Contribuents que ja porten els llibres de registre de l’IVA via SII (art. 62.6 RIVA).

Empreses amb domicili fiscal a Guipúscoa, Biscaia i Àlaba, per estar subjectes al sistema TicketBAI.

A més, l’AEAT pot concedir dispenses temporals per motius tècnics o sectorials (art. 5 R.D. 1007/2023).

9. Quines factures he de declarar amb VeriFactu?

El reglament cobreix totes les factures, siguin completes o simplificades, emeses al llarg de l’activitat.

Això també inclou les vendes a consumidors finals i les operacions intracomunitàries o d’exportació.

Només s’exclouen les operacions següents:

- Factures destabliments permanents situats a l’estranger.

- Autofacturació autoritzada per normativa sectorial.

- Les contemplades a les disposicions addicionals 3a i 6a del Reglament de facturació.

Calendari i terminis

10. Quan entra en vigor VeriFactu?

El Reglament (R.D. 1007/2023) està en vigor des del 7 de desembre de 2023, dia següent a la seva publicació al BOE. Tot i així, les obligacions tècniques no s’aplicaran fins a 2026, segons els terminis que recull la darrera modificació (R.D. 254/2025).

11. Quins terminis contempla Hisenda per a pimes i autònoms?

Societats (Impost sobre Societats): han de tenir el software adaptat abans de l’1 de gener de 2026.

Autònoms i altres obligats (art. 3.1, lletres b–d): termini ampliat fins a l’1 de juliol de 2026.

12. Hi haurà període de proves o moratòria?

Pel que fa al període de proves, aquest ja ha passat. L’AEAT va obrir un Portal de Proves Externes a l’octubre de 2024 perquè desenvolupadors i usuaris testegin enviaments i, Servei Web per a la remissió de registres de factures verificables, que permet enviar registres a l’entorn definitiu.

Pel que fa a les moratòries, en principi, no se’n preveuen més. Qualsevol pròrroga necessitaria un altre reial decret.

13. Quan els proveïdors de software han d’estar adaptats?

Els fabricants i comercialitzadors han d’oferir programes plenament compatibles abans del 29 de juliol del 2025 (nou mesos des de l’entrada en vigor de l’Ordre HAC/1177/2024). A partir d’aquesta data només es podran vendre solucions “VeriFactu ready”.

14. Quan convé començar la transició?

Depèn. Si ja disposes d’un software de facturació o un software ERP que oferiu aquesta funció, podeu esperar al segon semestre de 2025, quan el teu software ja s’hagi adaptat als requisits de VeriFactu que els proveïdors han d’incorporar abans del 29 de juliol. A partir d’aquesta data, només quedarà proves per comprovar que tot funciona bé.

Si encara no disposes d’un software compatible, és recomanable abordar aquest projecte com més aviat millor, ja que caldrà que passis per un procés d’implementació, la qual cosa pren el seu temps i sol comportar una redefinició de processos.

Modalitats de compliment

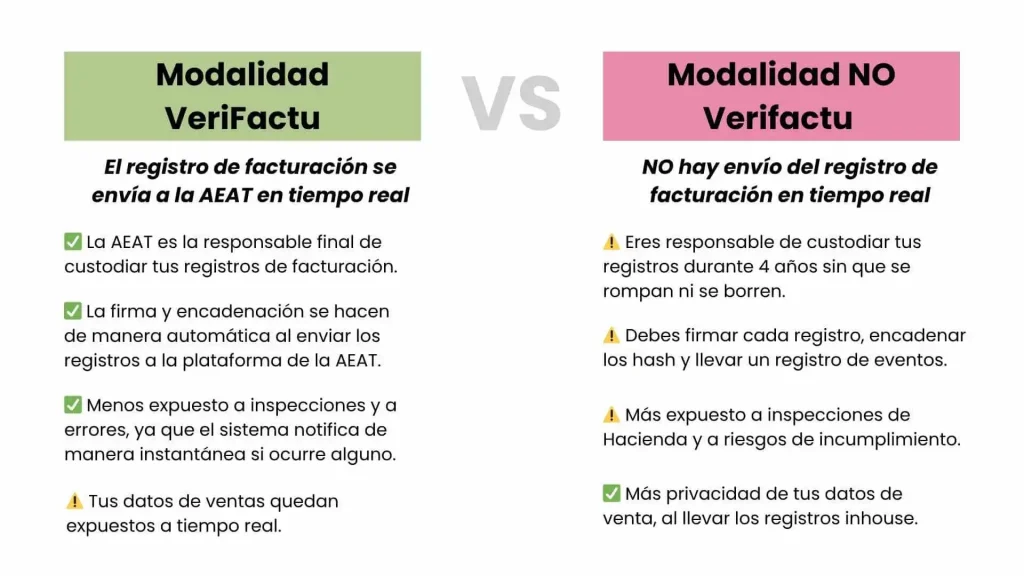

15. Què és NO VeriFactu?

El Reglament contempla una forma alternativa vàlida a VeriFactu: la que s’ha anomenat comunament NO VeriFactu.

La diferència és que, en comptes d’enviar cada registre de facturació a l’AEAT de manera instantània, amb la modalitat NO VeriFactu aquests registres es conserven de manera interna.

Per això, cal atendre una sèrie de requisits enfocats a reforçar la seguretat. Per exemple, cal incloure la signatura electrònica de cada registre, el registre d’esdeveniments i s’han de fer controls d’integritat i traçabilitat.

Les factures de NO VeriFactu també porten QR, però no es poden consultar a l’AEAT.

16. VeriFactu o NO VeriFactu: Quina modalitat triar?

Per a les empreses, VeriFactu simplifica l’operativa i redueix riscos.

Si tries la modalitat NO VeriFactu, ets responsable de custodiar els teus registres durant 4 anys sense que es corrompin ni s’esborrin. Un error de disc, un ransomware o un canvi de versió de l’ERP pot deixar-te sense proves i exposar-te a la possibilitat de rebre una multa.

D’altra banda, a NO VeriFactu cal signar cada registre, encadenar els hash i portar un registre d’esdeveniments. Qualsevol trencament en aquesta cadena és sancionable.

A més, amb aquest sistema s’està potencialment més exposat a inspeccions per part d’Hisenda, ja que no disposen de tota la informació de facturació a temps real com amb el sistema VeriFactu.

No obstant això, el desavantatge que algunes empreses poden veure al sistema VeriFactu és que les teves dades de vendes queden exposades en temps real, cosa que no passa amb el sistema NO Verifactu.

17 Puc canviar de NO VeriFactu a VeriFactu (o viceversa)?

Si treballes a NO VeriFactu, pots passar a VeriFactu en qualsevol moment.

En canvi, enviar un registre de factura mitjançant el sistema VeriFactu us compromet fins a finals d’any. En acabar l’exercici, podeu tornar a NO VeriFactu sense tràmits addicionals.

Requisits tècnics del software

18. Quins requisits mínims ha de complir un software amb VeriFactu?

Per estar homologat, el programa ha de, com a mínim:

Generar un registre de facturació (alta, anul·lació i esdeveniments, en el cas de NO VeriFactu) en el format XML definit a la Ordre HAC/ I.

Calcular una empremta digital (hash SHA-256) i encadenar-la amb el registre de facturació anterior per assegurar la traçabilitat.

Bloquejar l’edició o esborrat de registres ja generats i desar un log de tots els esdeveniments del sistema.

Assignar numeració i data amb rellotge protegit de manera automàtica i correlativa.

Exportar els registres en fitxer XML signat quan Hisenda els requereixi (obligatori a NO VeriFactu).

Inclou, en emetre la factura, el codi QR i, si s’està en modalitat VeriFactu, la llegenda «Factura verificable a la seu electrònica de l’AEAT».

Disposar de declaració responsable del fabricant que acrediti el compliment de RD 1007/2023 i l’esmentada ordre.

19. És obligatori incloure un codi QR, una llegenda o un CSV a la factura?

Codi QR: Sí. Tota factura generada amb un sistema informàtic de facturació (SIF), tant en modalitat Veri*Factu com NO VeriFactu, ha de portar el codi QR amb l’estructura prevista al Reglament.

Llegenda “VERI*FACTU”: (o “Factura verificable a la seu electrònica de l’AEAT”). Només és obligatòria quan el SIF funciona en modalitat Veri*Factu i, per tant, envia cada registre a Hisenda.

Codi Segur de Verificació (CSV): En acceptar l’enviament d’un registre, l’AEAT torna un CSV com a justificant tècnic, però aquest codi es conserva internament al programa. No hi ha cap requisit normatiu que obligui a incorporar-lo a la pròpia factura.

20. Cal certificat digital per a l’enviament automàtic?

Sí, la plataforma de l’AEAT exigeix autenticació mitjançant certificat electrònic a nom del titular o del representant.

Els proveïdors de software poden actuar com a representants dels seus clients si se signa prèviament un acord de col·laborador social. En cas que així es faci, el proveïdor de software pot enviar registres de factures amb el certificat d’entitat en nom del client.

En la modalitat NO VeriFactu no s’envien registres, però el sistema els ha de signar internament i per això també s’utilitza un certificat digital.

21. Puc continuar facturant amb Excel o Word?

No, tret que s’utilitzi un full de càlcul o una plantilla Word programada per complir els requisits anteriors (generar XML, hash encadenat, QR, registre d’esdeveniments, exportació, etc.) i s’acompanyi amb la declaració responsable del desenvolupador.

Implementació i processos interns

22. Com canviarà el meu procés de facturació amb VeriFactu?

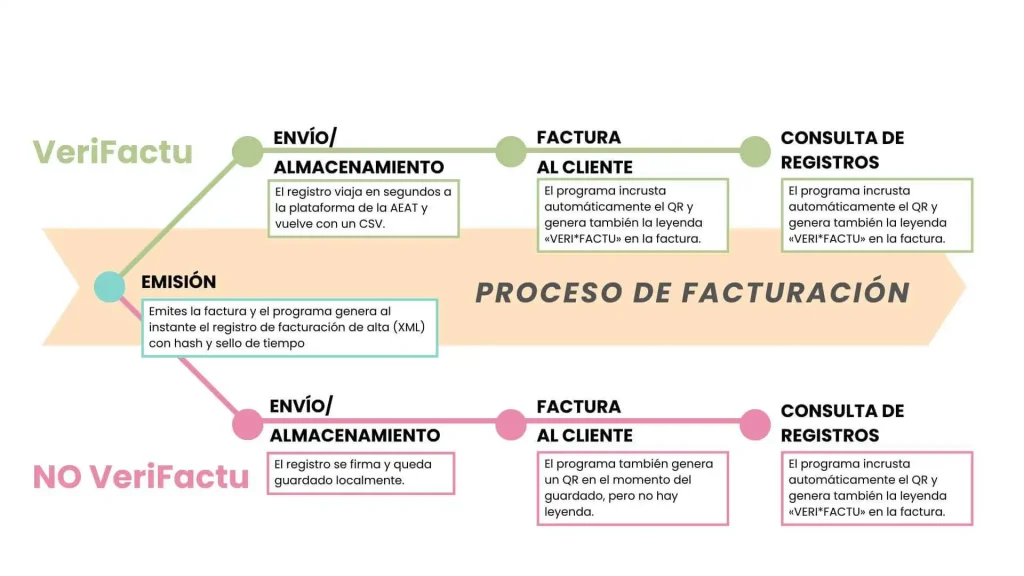

1.Emissió: Emets la factura al teu ERP o software de facturació i el programa genera a l’instant el registre de facturació d’alta (XML) amb hash i segell de temps, estiguis en la modalitat que estiguis.

2. Enviament o emmagatzematge:

- VeriFactu: el registre viatja en segons a la plataforma de l’AEAT i torna amb un CSV.

- NO VeriFactu: el registre se signa i queda guardat localment.

3. Factura al client:

- VeriFactu: el mateix ERP incrusta automàticament el QR i genera també la llegenda «VERI*FACTU» a la factura.

- NO VeriFactu: l’ERP també genera un QR al moment del desament, però no hi ha llegenda.

4. Consulta de registres:

- VeriFactu: tant l’emissor com el receptor de la factura poden comprovar els registres a la seu electrònica.

No VeriFactu: ets el responsable de custodiar inhouse els registres durant 4 anys.

23. Què passa si no hi ha connexió a Internet al moment de l’enviament?

Si es tracta d’unproblema puntual, el programa reintenta l’enviament quan es restableix la connexió. L’esquema XML preveu un marcatge d’incidència de connexió per a aquests casos.

Si els talls sónfreqüents pot resultar impossible garantir la immediatesa exigida. En aquest cas, l’AEAT suggereix optar per NO VeriFactu.

24. Com s’anul·len o rectifiquen factures sota VeriFactu?

En cas d’haver d’anul·lar una factura, s’haurà de generar un registre d’anul·lació amb signe contrari que fa referència a la factura errònia. Per tant, la numeració original roman.

En cas d’haver de rectificar, s’emet una nova factura rectificativa (tipus “R”) i s’informa de la clau de la factura original al camp tipusFactura.

Ambdues operacions deixen empremta a la cadena de hashes i, en la modalitat VeriFactu, s’envien a l’AEAT com si fos un alta.

25. S’integra VeriFactu amb el meu ERP o software de gestió de projectes?

Sí, els software que ofereixen funcions de facturació, encara que siguin integrals i ofereixin també altres funcions, tenen laobligatorietat de complir amb VeriFactu des del 29 de juliol de 2025.

26. Qui pot enviar els registres: l’empresa o el proveïdor de software?

Totes dues opcions són vàlides. L’enviament dels registres es pot realitzar a través de l’certificat del propi obligat tributari o bé a través d’un tercer (un assessor o un proveïdor de software) sempre que estigui autoritzat mitjançant apoderament o conveni de “col·laboració social”.

A Coneix, solem optar per la segona alternativa per simplificar les operacions dels nostres clients i evitar que aquests hagin d’instal·lar el certificat, mantenir-lo vigent, etc.

Beneficis i ajuts

27. Hi ha subvencions, deduccions o ajuts públics?

Sí, hi ha les alternatives següents:

Segment III del programa Kit Digital disponible fins al 31 d’octubre de 2025. Podeu sol·licitar un bo digital de fins a 2000€ per a la categoria “gestió de processos”, ja que contempla la inversió en software adaptat a VeriFactu.

Deducció per R+D+i de l’Impost sobre Sociedades per innovació digital. Les inversions en sistemes que reforcin la traçabilitat i la lluita contra el frau es poden acollir a una deducció, segons l’art. 35 LIS.

Diverses CCAA financen fins al 40% del cost d’implantacions vinculades a VeriFactu. Consulta si pot ser el teu cas.

28. Es redueix el temps dedicat a la facturació?

Amb la modalitat VeriFactu, sí. En no haver d’exportar llibres, fer-ne còpies ni respondre a requisits de conservació, les pimes estalvien hores administratives cada mes. Segons consultores de software, entre un 15 % i un 25 % del temps que abans es destinava a tasques manuals de fitxer i respatller.

Riscos i sancions

29. Quines sancions preveu la normativa VeriFactu?

Ús de software no conforme o “de doble ús” (art 201 bis LGT): multa fixa de 50 000 € per cada exercici en què es faci servir el programa.

Incomplir l’obligació de generar i conservar els registres (art. 200 LGT): sanció del 0,5% de l’import de cada factura omesa o alterada, amb un mínim de 300€ i màxim de 6.000€ per trimestre.

Obstrucció o destrucció de dades en una inspecció (arts. 203 i 204 LGT): infracció greu amb multes de 1 000 € a 100 000 €.

No exhibiu els registres XML quan s’estigui en modalitat NO VeriFactu: sanció específica de 300 € per registre no aportat.

(Font: Agència Tributària)

30. Com evitar multes per incompliment?

En general, la millor manera d’evitar multes per incompliment és comptar amb un proveïdor de software fiable, a més de:

- Usar software certificat i exigir al proveïdor la declaració responsable de compliment del R.D. 1007/2023.

- Actualitzar i provar el programa a l’entorn oficial de l’AEAT abans de posar-lo en producció.

- Triar la modalitat VeriFactu perquè desapareguin els riscos lligats a la pèrdua o la corrupció de registres.

- Signar apoderament o contracte de col·laborador social si el proveïdor enviarà els registres perquè Hisenda reconegui el tercer com a presentador vàlid.

- Monitoritzar els acusaments de rebut. El CSV que torna l’AEAT és la prova que cada registre s’ha acceptat. Per tant, assegureu-vos que el vostre programa permeti configurar alertes si el sistema rep errors.

31. Quins controls farà l’AEAT?

Validació automàtica a la porta d’entrada: comprova format, numeració, hash encadenat i signatura. Els registres erronis es rebutgen immediatament.

Anàlisi de coherència: creua en temps real els registres VeriFactu amb els models d’IVA i amb els llibres SII per detectar vendes ocultes o duplicades.

Algorismes de risc recollits a les Directrius del Pla Anual de Control Tributari 2025. Es prioritza els que se sospita que declara menys del que facturen o presenten patrons anòmals.

Requeriments telemàtics i visites IT: si es detecta una inconsistència o software sospitós, la Inspecció pot reclamar els XML o accedir in situ al sistema per verificar empremtes i registres.

Passos per preparar-se

32. Com preparar-se pas a pas per a VeriFactu?

Auditoria inicial: identifica com gestions, avui dia, la teva facturació. Localitza a quines plataformes ho fas (ERP, TPV, Word, Excels, apps mòbils, etc.). Comprova si ja compleixes els requisits marcats per la llei.

Escull modalitat: decideix si fas servir VeriFactu (amb enviament immediat a l’AEAT) o NO VeriFactu (conservació interna). Si escolleixes NO VeriFactu, assegura’t d’implementar tots els requisits relacionats amb la seguretat i la conservació que empara la llei.

Selecciona un programa compatible o assegura’t que el teu ho sigui: demana al proveïdor la declaració responsable prevista a l’Ordre HAC/1177/2024. Assegura’t que ofereixi entorn de proves de connexió amb la plataforma de l’AEAT.

Configura i prova amb el teu proveïdor de software: assegura’t que el teu proveïdor està fent les proves necessàries i que està carregant sèries, generant factures d’assaig i enviant registres al portal de l’AEAT fins no obtenir errors.

Pla de canvi: defineix juntament amb el teu proveïdor una data de posada en marxa, còpia de seguretat prèvia i pla de contingència per si falla la connexió o el certificat.

Go-live gradual: abans de gener de 2026, recomanem que comencis amb una o dues sèries de facturació. Quan tot flueixi sense errors, amplia la resta de l’empresa.

Vols ajuda per preparar-te per a VeriFactu?

33. Quin equip intern ha de liderar el projecte?

Necessitaràs la col·laboració de diversos departaments perquè la implementació de VeriFactu arribi a bon port.

L’equip directiu o financer aprovarà els pressupostos i terminis, el responsable TIC serà, probablement, el responsable de coordinar amb el proveïdor i comptabilitat haurà de revisar que tot el flux de facturació sigui correcte i que les dades coincideixin amb els registres.

34. Com formar el personal en el nou sistema?

Et deixem amb algunes idees que pots implementar perquè el teu equip s’adapti al nou flux de facturació:

Sessions breus per rol (emissió, administració, projectes) amb exemples reals.

Guies curtes sobre alta, rectificació i què fer si falla l’enviament.

Simulació “fi de mes” en entorn de proves per tancar IVA amb dades VeriFactu.

Tutorials curts del proveïdor de software. També hi ha un vídeo tutorial més llarg de l’AEAT.

35. Quin tipus de software escollir?

L’obligació VeriFactu fa que moltes empreses aprofitin per plantejar-se la implementació d’un software de gestió empresarial (ERP) que no es limiti a funcions de facturació.

L’elecció d’un tipus de programa o altre depèn de la complexitat i la mida de la teva empresa i també del que esperis obtenir del projecte.

Software de facturació: encaixa en empreses petites (menys de 5-6 persones).

- Avantatges: La posada es pot fer en qüestió de dies, la corba daprenentatge és mínima i la quota mensual és baixa.

- Desavantatges: hauràs de mantenir en paral·lel fulls de càlcul o programes aïllats per a projectes, compres i control d’hores. Quan el negoci creixi, tocarà migrar una altra vegada.

ERP o software de gestió integral: encaixa en empreses de 8 persones en endavant.

- Avantatges: unifica facturació, control de projectes, compres, recursos humans i comptabilitat en una sola base de dades. Evites duplicar dades, obtens visió 360 º de cada projecte i automatitzes diversos aspectes de la gestió del negoci, amb la conseqüent millora de la rendibilitat del negoci.

Desavantatges: requereix més anàlisi prèvia, més inversió i una implantació guiada, però el retorn es multiplica perquè optimitza tota la cadena de valor, no només l’emissió de factures.

PD: Ets un despatx d’arquitectura i et planteges optar per un ERP? Consulta aquest article.

0 comentaris