A estas alturas, seguro que ya has oído hablar de VeriFactu. Pero la obligatoriedad de adaptarse a este nuevo sistema de facturación de la AEAT se acerca a pasos agigantados y las dudas y confusión se multiplican.

Que no cunda el pánico: hemos preparado esta guía en formato preguntas y respuestas para que puedas consultar tus dudas, tanto por bloques temáticos como por preguntas concretas que podrás seleccionar en el índice de contenidos que encontrarás a continuación.

Buena lectura y, si te queda alguna pregunta, no dudes en contactar con nosotros.

Definición y propósito

1. ¿Qué es VeriFactu?

VeriFactu es la modalidad “Sistema de Emisión de Facturas Verificables” regulada por el Real Decreto 1007/2023. Se trata de la obligación de adoptar un sistema con el que, cada vez que emites una factura, se genere un registro de facturación y lo envíe de forma segura e instantánea a la AEAT.

2. ¿Para qué sirve?

Su objetivo es garantizar la integridad, trazabilidad y autenticidad de las facturas. O, en otras palabras, dificultar la manipulación de los datos de las mismas.

Esto cumple el mandato del artículo 29.2.j) de la Ley General Tributaria y refuerza la lucha contra el fraude fiscal. También permite que sea la AEAT la que custodie los registros de facturación, en vez de que deba encargarse la empresa.

3. ¿Cómo funciona VeriFactu paso a paso?

1. Emisión: se genera una factura y un registro de facturación de alta, con un hash encadenado.

2. Envío en tiempo real: el registro se transmite automáticamente a la AEAT mediante servicios web (HTTPS).

3. Acuse de recibo: Hacienda te devuelve un identificador CSV y tu sistema de facturación lo enlaza a la factura a través del código QR y la leyenda “Veri*Factu”.

4. Consulta y entrega al cliente: tu factura ya está lista para que la entregues al cliente: el QR permite a cualquiera verificarla en la sede de la AEAT.

4. ¿En qué se diferencia VeriFactu de la factura electrónica y del SII?

VeriFactu (R.D. 1007/2023) conlleva usar un sistema de emisión de facturas verificables que, en cuando se genera la factura, crea un registro firmado y lo remite de forma automática e inmediata a la AEAT.

Por su lado, la Factura electrónica B2B (Ley 18/2022, «Crea y Crece») es una obligación previa que requiere a todas las empresas y autónomos a intercambiar facturas en formato electrónico estructurado en sus operaciones B2B. No implica enviar nada a la AEAT.

Finalmente, el SII (Suministro Inmediato de Información, regulado por el R.D. 596/2016) es el sistema que, desde 2017, obliga a las grandes empresas, los grupos de IVA y los inscritos en el REDEME a remitir los libros registro del IVA a la AEAT en un plazo máximo de cuatro días naturales desde la expedición o recepción de cada factura. Al ya estar sujetos a esta obligación con la AEAT, los contribuyentes ya incluidos en el SII están exentos de implantar VeriFactu.

5. ¿Es lo mismo VeriFactu que TicketBAI?

No. TicketBAI es el sistema obligatorio de las tres Haciendas Forales del País Vasco, mientras que VeriFactu es la normativa estatal que se aplicará en el resto de España.

Ambos exigen un fichero firmado y un QR, pero TicketBAI solo transmite datos a las Haciendas vascas y no contempla la modalidad “NO VeriFactu”.

Además, los calendarios y sanciones difieren: TicketBAI ya está en vigor en Álava y Guipúzcoa, mientras que VeriFactu será obligatorio a nivel nacional a partir de 2026.

6. ¿Entonces, si mi empresa ya está sujeta a TicketBAI, debo cumplir con VeriFactu?

Las empresas con domicilio social en Euskadi deben seguir cumpliendo con el sistema TicketBAI y no están sujetas a VeriFactu, a menos de que coexistan dos NIF y que uno de los dos tenga domicilio social en otra ubicación de España (por ejemplo, si existe una matriz vasca y una filial en Madrid).

Ámbito de aplicación y sujetos obligados

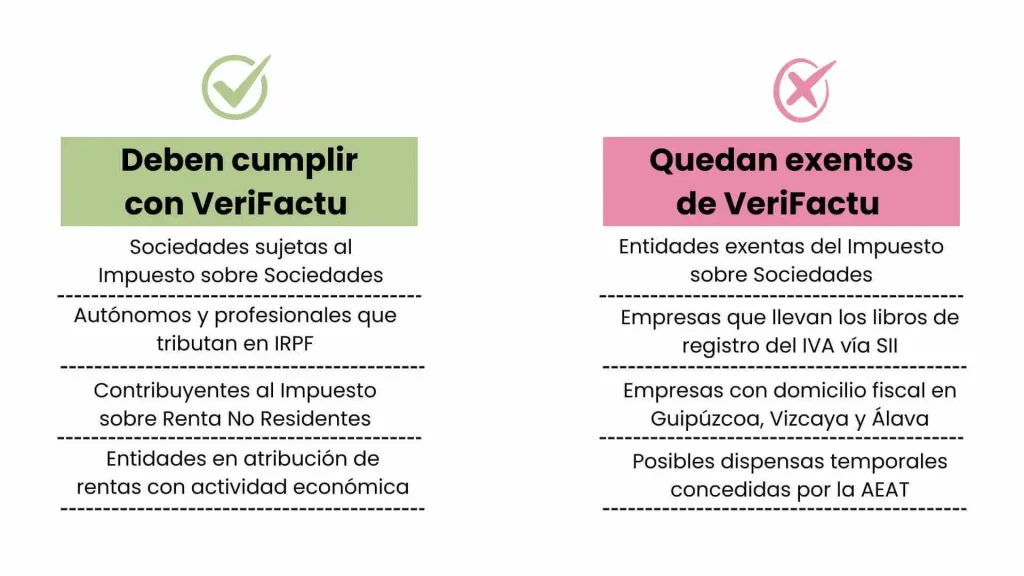

7. ¿A quién afecta VeriFactu?

A toda persona o entidad que desarrolle una actividad económica y utilice un sistema informático para facturar. Esto incluye a:

- Sociedades sujetas al Impuesto sobre Sociedades.

- Autónomos y profesionales que tributan en IRPF por actividades económicas.

- Establecimientos permanentes en España de contribuyentes del Impuesto sobre la Renta de No Residentes.

- Entidades en atribución de rentas (comunidades de bienes, sociedades civiles, etc.) con actividad económica.

8. ¿Quién está exento de adoptarlo?

Están exentos del cumplimiento de VeriFactu los colectivos siguientes:

- Entidades exentas de Impuesto de Sociedades (art. 9.1 LIS).

- Contribuyentes que ya llevan los libros de registro del IVA vía SII (art. 62.6 RIVA).

- Empresas con domicilio fiscal en Guipúzcoa, Vizcaya y Álava, por ya estar sujetas al sistema TicketBAI.

Además, la AEAT puede conceder dispensas temporales por motivos técnicos o sectoriales (art. 5 R.D. 1007/2023).

9. ¿Qué facturas debo declarar con VeriFactu?

El reglamento cubre todas las facturas, sean completas o simplificadas, emitidas en el curso de la actividad.

Esto también incluye las ventas a consumidores finales y operaciones intracomunitarias o de exportación.

Solo se excluyen las operaciones siguientes:

- Facturas de establecimientos permanentes situados en el extranjero.

- Autofacturación autorizada por normativa sectorial.

- Las contempladas en las disposiciones adicionales 3.ª y 6.ª del Reglamento de facturación.

Calendario y plazos

10. ¿Cuándo entra en vigor VeriFactu?

El Reglamento (R.D. 1007/2023) está en vigor desde el 7 de diciembre de 2023, día siguiente a su publicación en el BOE. Aun así, las obligaciones técnicas no se aplicarán hasta 2026, según los plazos que recoge la última modificación (R.D. 254/2025).

11. ¿Qué plazos contempla Hacienda para pymes y autónomos?

- Sociedades (Impuesto sobre Sociedades): deben tener su software adaptado antes del 1 de enero de 2026.

- Autónomos y demás obligados (art. 3.1, letras b–d): plazo ampliado hasta el 1 de julio de 2026.

12. ¿Habrá periodo de pruebas o moratoria?

En cuanto al período de pruebas, este ya ha transcurrido. La AEAT abrió un Portal de Pruebas Externas en octubre de 2024 para que desarrolladores y usuarios testeen envíos y, el 23 de abril de 2025, puso en producción el Servicio Web para la remisión de registros de facturas verificables, que permite enviar registros al entorno definitivo.

En cuanto a las moratorias, en principio, no se prevén más. Cualquier prórroga precisaría otro real decreto.

13. ¿Cuándo deben los proveedores de software estar adaptados?

Los fabricantes y comercializadores deben ofrecer programas plenamente compatibles antes del 29 de julio de 2025 (nueve meses desde la entrada en vigor de la Orden HAC/1177/2024). A partir de esa fecha solo podrán venderse soluciones “VeriFactu ready”.

14. ¿Cuándo conviene empezar la transición?

Depende. Si ya dispones de un software de facturación o un software ERP que vaya a ofrecer esta función, puedes esperar al segundo semestre de 2025, cuando tu software ya se haya adaptado a los requisitos de VeriFactu que los proveedores deben incorporar antes del 29 de julio. A partir de esa fecha, solo quedará realizar pruebas para comprobar que todo funciona bien.

Si todavía no dispones de un software compatible, es recomendable abordar este proyecto cuanto antes, puesto que será necesario que pases por un proceso de implementación, lo cual toma su tiempo y suele conllevar una redefinición de procesos.

Modalidades de cumplimiento

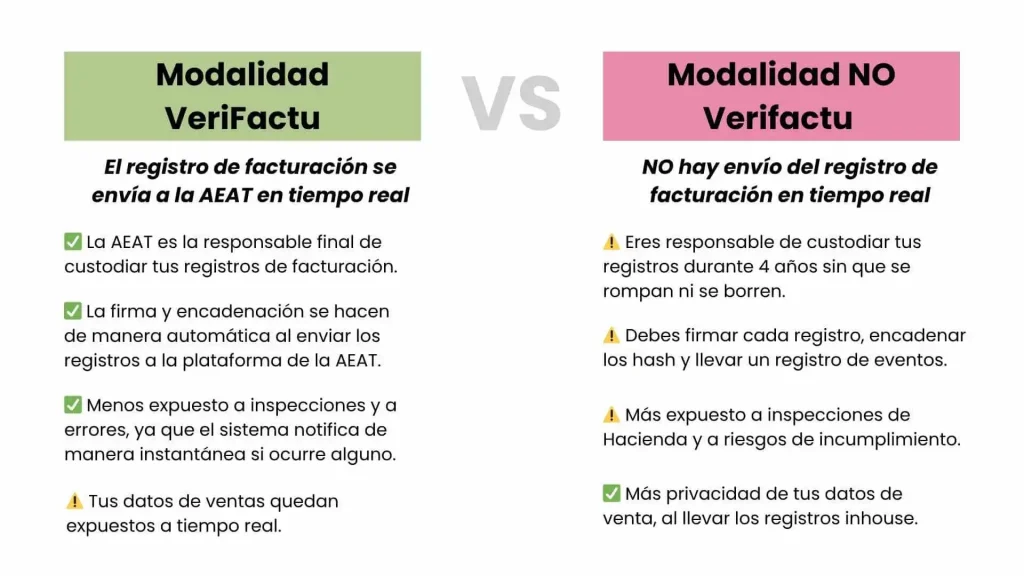

15. ¿Qué es NO VeriFactu?

El Reglamento contempla una forma alternativa válida a VeriFactu: la que se ha llamado comúnmente NO VeriFactu.

La diferencia es que, en vez de enviar cada registro de facturación a la AEAT de forma instantánea, con la modalidad NO VeriFactu estos registros se conservan de forma interna.

Para ello, se debe atender a una serie de requisitos enfocados a reforzar la seguridad. Por ejemplo, debe incluirse la firma electrónica de cada registro, el registro de eventos y deben realizarse controles de integridad y trazabilidad.

Las facturas de NO VeriFactu también llevan QR, pero no pueden consultarse en la AEAT.

16. VeriFactu o NO VeriFactu: ¿Qué modalidad elegir?

Para las empresas, VeriFactu simplifica la operativa y reduce riesgos.

Si eliges la modalidad NO VeriFactu, eres responsable de custodiar tus registros durante 4 años sin que se corrompan ni se borren. Un fallo de disco, un ransomware o un cambio de versión del ERP puede dejarte sin pruebas y exponerte a la posibilidad de recibir una multa.

Por otra parte, en NO VeriFactu debes firmar cada registro, encadenar los hash y llevar un registro de eventos. Cualquier rotura en esa cadena es sancionable.

Además, con este sistema, se está potencialmente más expuesto a inspecciones por parte de Hacienda, puesto que no disponen de toda la información de facturación a tiempo real como con el sistema VeriFactu.

Sin embargo, la desventaja que algunas empresas pueden ver al sistema VeriFactu es que tus datos de ventas quedan expuestos en tiempo real, algo que no ocurre con el sistema NO Verifactu.

17 ¿Puedo cambiar de NO VeriFactu a VeriFactu (o viceversa)?

Si trabajas en NO VeriFactu, puedes pasar a VeriFactu en cualquier momento.

En cambio, enviar un registro de factura a través del sistema VeriFactu te compromete hasta fin de año. Al terminar el ejercicio, puedes volver a NO VeriFactu sin trámites adicionales.

Requisitos técnicos del software

18. ¿Qué requisitos mínimos debe cumplir un software VeriFactu?

Para estar homologado para VeriFactu, el programa debe, como mínimo:

- Generar un registro de facturación (alta, anulación y eventos, en el caso de NO VeriFactu) en el formato XML definido en la Orden HAC/1177/2024, anexo I.

- Calcular una huella digital (hash SHA-256) y encadenarla con el registro de facturación anterior para asegurar la trazabilidad.

- Bloquear la edición o borrado de registros ya generados y guardar un log de todos los eventos del sistema.

- Asignar numeración y fecha con reloj protegido de modo automático y correlativo.

- Exportar los registros en fichero XML firmado cuando Hacienda los requiera (obligatorio en NO VeriFactu).

- Incluir, al emitir la factura, el código QR y, si se está en modalidad VeriFactu, la leyenda «Factura verificable en la sede electrónica de la AEAT».

- Disponer de declaración responsable del fabricante que acredite el cumplimiento de RD 1007/2023 y la citada orden.

19. ¿Es obligatorio incluir un código QR, una leyenda o un CSV en la factura?

- Código QR: Sí. Toda factura generada con un sistema informático de facturación (SIF), tanto en modalidad Veri*Factu como NO VeriFactu, debe llevar el código QR con la estructura prevista en el Reglamento.

- Leyenda “VERI*FACTU”: (o “Factura verificable en la sede electrónica de la AEAT”). Solo es obligatoria cuando el SIF funciona en modalidad Veri*Factu y, por tanto, envía cada registro a Hacienda.

- Código Seguro de Verificación (CSV): Al aceptar el envío de un registro, la AEAT devuelve un CSV como acuse técnico, pero ese código se conserva internamente en el programa. No hay ningún requisito normativo que obligue a incorporarlo en la propia factura.

20. ¿Se necesita certificado digital para el envío automático?

Sí, la plataforma de la AEAT exige autenticación mediante certificado electrónico a nombre del titular o de su representante.

Los proveedores de software pueden actuar como representantes de sus clientes si se firma previamente un acuerdo de colaborador social. En caso de que así se haga, el proveedor de software puede enviar registros de facturas con su certificado de entidad en nombre de su cliente.

En modalidad NO VeriFactu no se envían registros, pero el sistema debe firmarlos internamente y para ello también se utiliza un certificado digital.

21. ¿Puedo seguir facturando con Excel o Word?

No, a menos de que se utilice una hoja de cálculo o una plantilla Word programada para cumplir con los requisitos anteriores (generar XML, hash encadenado, QR, registro de eventos, exportación, etc.) y se acompañe con la declaración responsable del desarrollador.

Implementación y procesos internos

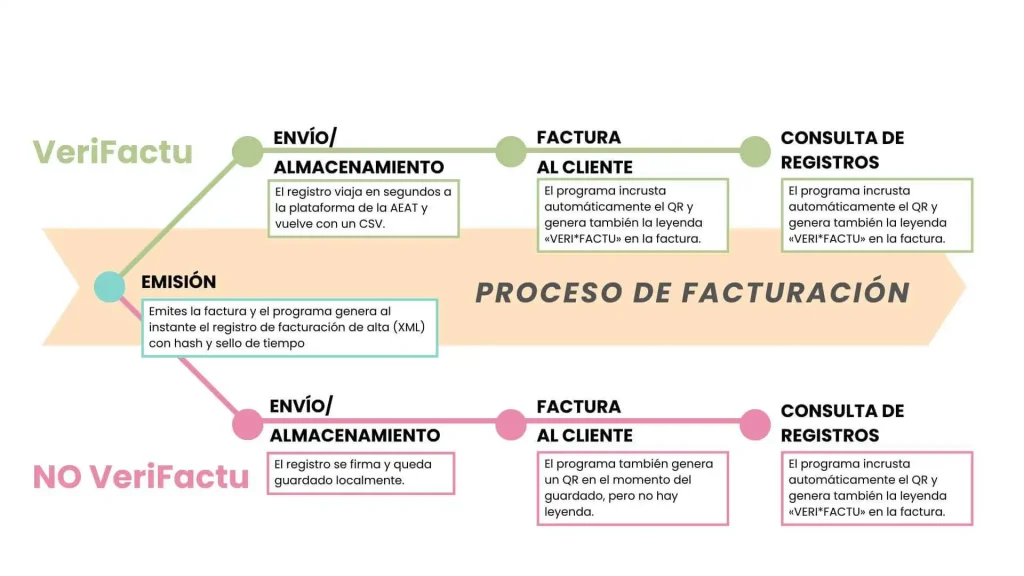

22. ¿Cómo cambiará mi proceso de facturación con VeriFactu?

1.Emisión: Emites la factura en tu ERP o software de facturación y el programa genera al instante el registro de facturación de alta (XML) con hash y sello de tiempo, estés en la modalidad que estés.

2. Envío o almacenamiento:

- VeriFactu: el registro viaja en segundos a la plataforma de la AEAT y vuelve con un CSV.

- NO VeriFactu: el registro se firma y queda guardado localmente.

3. Factura al cliente:

- VeriFactu: el propio ERP incrusta automáticamente el QR y genera también la leyenda «VERI*FACTU» en la factura.

- NO VeriFactu: el ERP también genera un QR en el momento del guardado, pero no hay leyenda.

4. Consulta de registros:

- VeriFactu: tanto el emisor como el receptor de la factura pueden comprobar los registros en la sede electrónica.

- No VeriFactu: eres el responsable de custodiar inhouse los registros durante 4 años.

23. ¿Qué ocurre si no hay conexión a Internet en el momento del envío?

Si se trata de un problema puntual, el programa reintenta el envío cuando se restablece la conexión. El esquema XML prevé un marcado de “incidencia de conexión” para estos casos.

Si los cortes son frecuentes puede resultar imposible garantizar la inmediatez exigida. En ese caso, la AEAT sugiere optar por NO VeriFactu.

24. ¿Cómo se anulan o rectifican facturas bajo VeriFactu?

En caso de tener que anular una factura, se deberá generar un registro de anulación con signo contrario que referencia la factura errónea. Por tanto, la numeración original permanece.

En caso de tener que rectificar, se emite una nueva factura rectificativa (tipo “R”) y se informa de la clave de la factura original en el campo tipoFactura.

Ambas operaciones dejan huella en la cadena de hashes y, en la modalidad VeriFactu, se envían a la AEAT como si se tratase de un alta.

25. ¿Se integra VeriFactu con mi ERP o software de gestión de proyectos?

Sí, los software que ofrecen funciones de facturación, aunque sean integrales y ofrezcan también otras funciones, tienen la obligatoriedad de cumplir con VeriFactu desde el 29 de julio de 2025.

26. ¿Quién puede enviar los registros: la empresa o el proveedor de software?

Ambas opciones son válidas. El envío de los registros se puede realizar a través del certificado del propio obligado tributario o bien a través de un tercero (un asesor o un proveedor de software) siempre que este esté autorizado mediante apoderamiento o convenio de “colaboración social”.

En Coneix, solemos optar por la segunda alternativa para simplificar las operaciones de nuestros clientes y evitar que estos deban instalar su certificado, mantenerlo vigente, etc.

Beneficios y ayudas

27. ¿Existen subvenciones, deducciones o ayudas públicas?

Sí, existen las alternativas siguientes:

- Segmento III del programa Kit Digital disponible hasta el 31 de octubre de 2025. Puede solicitarse un bono digital de hasta 2000€ para la categoría “gestión de procesos”, ya que contempla la inversión en software adaptado a VeriFactu.

- Deducción por I+D+i del Impuesto sobre Sociedades por innovación digital. Las inversiones en sistemas que refuercen la trazabilidad y la lucha contra el fraude pueden acogerse a una deducción, según el art. 35 LIS.

- Varias CCAA financian hasta el 40% del coste de implantaciones vinculadas a VeriFactu. Consulta si este puede ser tu caso.

28. ¿Se reduce el tiempo dedicado a la facturación?

Con la modalidad VeriFactu, sí. Al no tener que exportar libros, hacer copias ni responder a requisitos de conservación, las pymes ahorran horas administrativas cada mes. Según consultoras de software, entre un 15 % y un 25 % del tiempo que antes se destinaba a tareas manuales de archivo y respaldo.

Riesgos y sanciones

29. ¿Qué sanciones contempla la normativa VeriFactu?

- Uso de software no conforme o “de doble uso” (art 201 bis LGT): multa fija de 50 000 € por cada ejercicio en que se emplee el programa.

- Incumplir la obligación de generar y conservar los registros (art. 200 LGT): sanción del 0,5 % del importe de cada factura omitida o alterada, con un mínimo de 300 € y máximo de 6 000 € por trimestre.

- Obstrucción o destrucción de datos en una inspección (arts. 203 y 204 LGT): infracción grave con multas de 1 000 € a 100 000 €.

- No exhibir los registros XML cuando se esté en modalidad NO VeriFactu: sanción específica de 300 € por registro no aportado.

(Fuente: Agencia Tributaria)

30. ¿Cómo evitar multas por incumplimiento?

En general, la mejor manera de evitar multas por incumplimiento es contar con un proveedor de software fiable, además de:

- Usar software certificado y exigir al proveedor la declaración responsable de cumplimiento del R.D. 1007/2023.

- Actualizar y probar el programa en el entorno oficial de la AEAT antes de ponerlo en producción.

- Elegir la modalidad VeriFactu para que desaparezcan los riesgos ligados a la pérdida o corrupción de registros.

- Firmar apoderamiento o contrato de colaborador social si el proveedor va a enviar los registros para que Hacienda reconozca al tercero como presentador válido.

- Monitorizar los acuses de recibo. El CSV que devuelve la AEAT es la prueba de que cada registro se ha aceptado. Por tanto, asegúrate de que tu programa permita configurar alertas si el sistema recibe errores.

31. ¿Qué controles realizará la AEAT?

- Validación automática en la puerta de entrada: comprueba formato, numeración, hash encadenado y firma. Los registros erróneos se rechazan de inmediato.

- Análisis de coherencia: cruza en tiempo real los registros VeriFactu con los modelos de IVA y con los libros SII para detectar ventas ocultas o duplicadas.

- Algoritmos de riesgo recogidos en las Directrices del Plan Anual de Control Tributario 2025. Se prioriza a quienes se sospecha que declara menos de lo que facturan o presentan patrones anómalos.

- Requerimientos telemáticos y visitas IT: si se detecta una inconsistencia o software sospechoso, la Inspección puede reclamar los XML o acceder in situ al sistema para verificar huellas y registros.

Pasos para prepararse

32. ¿Cómo prepararse paso a paso para VeriFactu?

- Auditoría inicial: identifica cómo gestionas, a día de hoy, tu facturación. Localiza en qué plataformas lo haces (ERP, TPV, Word, Excels, apps móviles, etc.). Comprueba si ya cumplen con los requisitos marcados por la ley.

- Elige modalidad: decide si usarás VeriFactu (con envío inmediato a la AEAT) o NO VeriFactu (conservación interna). Si eliges NO VeriFactu, asegúrate de implementar todos los requisitos ligados a la seguridad y la conservación que ampara la ley.

- Selecciona un software compatible o asegúrate de que el tuyo lo sea: pide al proveedor la declaración responsable prevista en la Orden HAC/1177/2024. Asegúrate que ofrezca entorno de pruebas de conexión con la plataforma de la AEAT.

- Configura y prueba con tu proveedor de software: asegúrate de que tu proveedor está haciendo las pruebas necesarias y que está cargando series, generando facturas de ensayo y enviando registros al portal de la AEAT hasta no obtener errores.

- Plan de cambio: define junto con tu proveedor una fecha de puesta en marcha, copia de seguridad previa y plan de contingencia por si falla la conexión o el certificado.

- Go-live gradual: antes de enero de 2026, recomendamos que empieces con una o dos series de facturación. Cuando todo fluya sin errores, amplía al resto de la empresa.

¿Quieres ayuda para pepararte para VeriFactu?

33. ¿Qué equipo interno debe liderar el proyecto?

Necesitarás la colaboración de varios departamentos para que la implementación de VeriFactu llegue a buen puerto.

El equipo directivo o financiero aprobará los presupuestos y plazos, el responsable TIC será, probablemente, el responsable de coordinar con el proveedor y contabilidad deberá revisar que todo el flujo de facturación sea correcto y que los datos coincidan con los registros aceptados por la AEAT.

34. ¿Cómo formar al personal en el nuevo sistema?

Te dejamos con algunas ideas que puedes implementar para que tu equipo se adapte al nuevo flujo de facturación:

- Sesiones breves por rol (emisión, administración, proyectos) con ejemplos reales.

- Guías cortas sobre alta, rectificación y qué hacer si falla el envío.

- Simulación “fin de mes” en entorno de pruebas para cerrar IVA con datos VeriFactu.

- Tutoriales cortos del proveedor de software. También existe un vídeo tutorial más largo de la AEAT.

35. ¿Qué tipo de software escoger?

La obligación VeriFactu está haciendo que muchas empresas aprovechen para plantearse la implementación de un software de gestión empresarial (ERP) que no se limite a funciones de facturación.

La elección de un tipo u otro de software depende de la complejidad y tamaño de tu empresa y también de lo que esperes obtener del proyecto.

Software de facturación: encaja en empresas pequeñas (menos de 5-6 personas).

- Ventajas: La puesta se puede hacer en cuestión de días, la curva de aprendizaje es mínima y la cuota mensual es baja.

- Desventajas: tendrás que mantener en paralelo hojas de cálculo o programas aislados para proyectos, compras y control de horas. Cuando el negocio crezca, tocará migrar otra vez.

ERP o software de gestión integral certificado en VeriFactu: encaja en empresas de 8 personas en adelante.

- Ventajas: unifica facturación, control de proyectos, compras, recursos humanos y contabilidad en una sola base de datos. Evitas duplicar datos, obtienes visión 360º de cada proyecto y automatizas varios aspectos de la gestión del negocio, con la consecuente mejora de la rentabilidad del negocio.

- Desventajas: requiere más análisis previo, más inversión y una implantación guiada, pero el retorno se multiplica porque optimiza toda la cadena de valor, no solo la emisión de facturas.

¿Eres un despacho de arquitectura o ingeniería y te planteas optar por un ERP? Consulta este artículo.

muy útil el formato faq porque baja verifactu a preguntas reales: quién está afectado, qué cambia al emitir, cómo se tratan rectificativas y qué hay que tener preparado en el software. cuando se entiende así, es mucho más fácil tomar decisiones y adelantarse con un plan claro en vez de improvisar cuando llegue la obligación.